C’est un fait : la déclaration fiscale d’un investissement Pinel, Duflot ou Scellier ne laisse aucune place à l’improvisation. Sous ses airs de parcours balisé, le dispositif Pinel, et ses prédécesseurs, recèle une mécanique administrative qui ne pardonne pas l’approximation. Ce qui se joue, ce n’est pas seulement une case cochée ou un chiffre reporté, mais une réduction d’impôt qui pèse lourd dans la balance du rendement locatif. Entre les textes, les dates, les formulaires à privilégier et les rubriques à ne pas négliger, tout se joue sur le timing et la précision. Un oubli, et c’est l’avantage fiscal qui s’évapore. Place aux explications concrètes, point par point, pour traverser ce labyrinthe sans faux pas.

La question se pose en particulier pour ceux qui ont souscrit à un dispositif Pinel ou Pinel outre-mer. Comment remplir correctement sa déclaration de revenus ? Voici le déroulé exhaustif pour valider votre déclaration 2021, qu’il s’agisse d’un bien acquis sous le régime Pinel (après septembre 2014), Duflot (entre janvier 2013 et septembre 2014) ou Scellier (avant janvier 2013), en métropole comme en outre-mer.

Déclarer son investissement locatif Pinel, Scellier ou Duflot en métropole et outre-mer

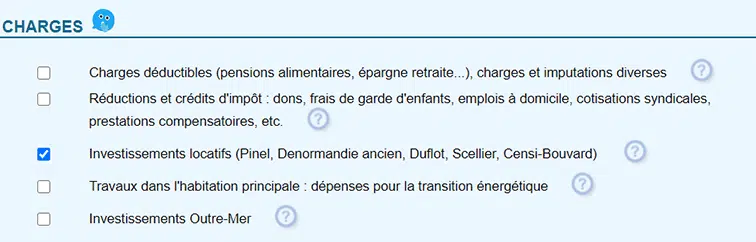

Que vous soyez novice ou déjà rodé à l’exercice, il vous faudra repérer la ligne « Investissements locatifs (Pinel, Denormandy, Duflot, Scellier, Censi-Bouvard) » dans la section « Dépenses » de votre déclaration de revenus. Le présent guide se concentre sur les démarches liées aux dispositifs Pinel, Scellier et Duflot, que ce soit en métropole ou à l’étranger. Pour les régimes Denormandy ou Censi-Bouvard, il existe des guides spécifiques, ou rapprochez-vous de votre gestionnaire de patrimoine.

Première déclaration : investissement locatif Pinel

Si vous déclarez pour la première fois un investissement locatif dans le cadre du Pinel, vous êtes concerné par une acquisition Pinel France ou Pinel outre-mer. L’administration fiscale exige la transmission d’un engagement de location via le formulaire 2044 EB, uniquement lors de l’année initiale de déclaration.

Pour réussir cette démarche, voici les principales étapes à suivre :

- Cochez « Pinel », puis « Investissements achevés ou achetés en 2020 »

- Remplissez l’engagement de location

- Indiquez le nombre de logements concernés dans le champ dédié, puis poursuivez la procédure.

- Sous la rubrique « Avantage fiscal demandé », cochez la case correspondant à « Pinel métropole » ou « Pinel outre-mer » et renseignez avec soin toutes les informations complémentaires requises.

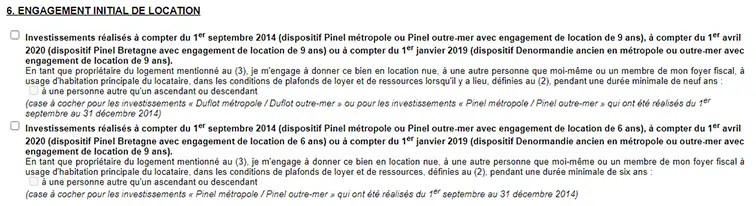

- Précisez la période d’engagement de location choisie (6 ou 9 ans) en cochant la case appropriée.

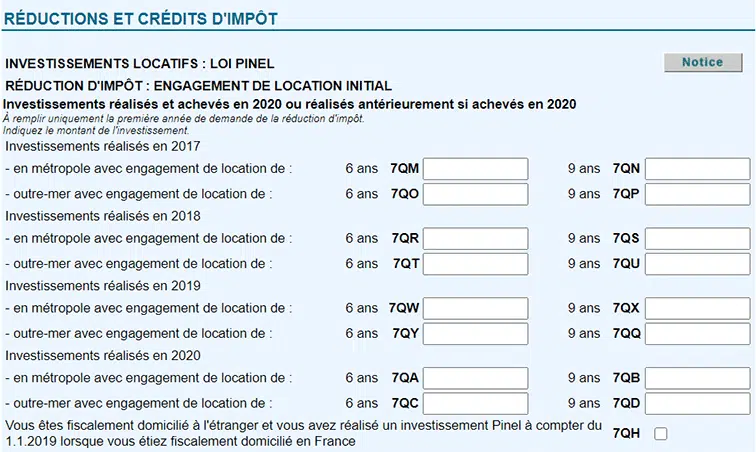

- Réduction et crédit d’impôt

- Reportez le montant de votre investissement dans les cases prévues, de 7QM à 7QD selon votre situation.

![]()

Les investissements locatifs Pinel, Scellier ou Duflot : déclarations des années précédentes

Si vous avez déjà déclaré votre investissement locatif les années passées, vous êtes dans la configuration d’un bien acquis avant 2020. Avant de poursuivre, identifiez le dispositif qui vous concerne : Pinel, Scellier ou Duflot.

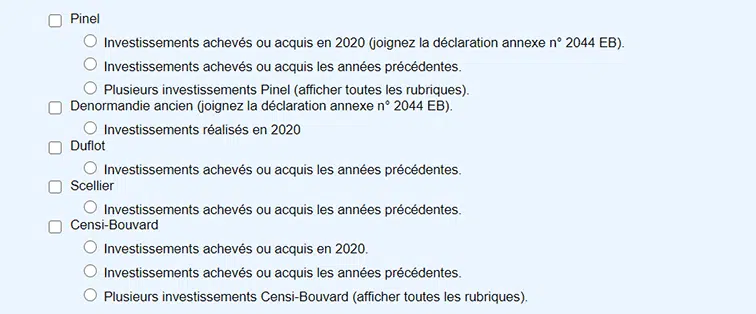

Pour le Pinel, cochez « Investissements achevés ou achetés au cours des années précédentes ».

- Dispositif Scellier

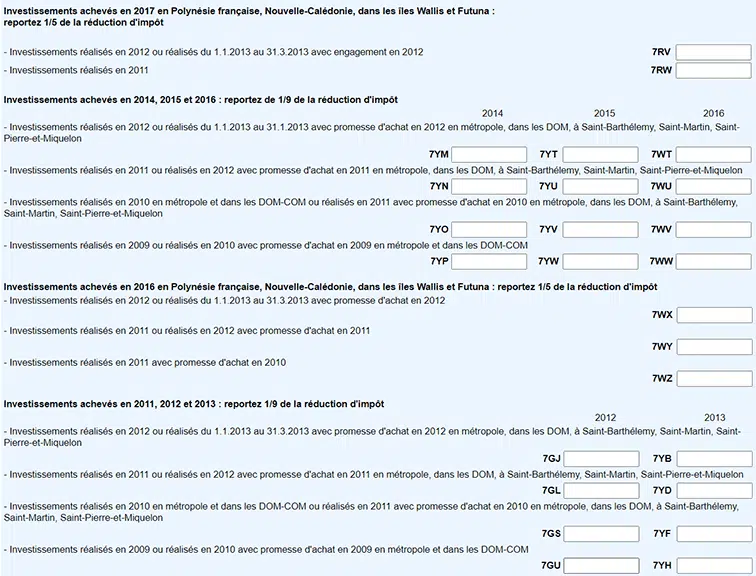

- Si vous êtes encore dans les 9 premières années (Scellier classique), indiquez le montant de la réduction d’impôt dans l’une des cases 7VR à 7YH.

- Au-delà de cette période, c’est le régime « Scellier intermédiaire » qui s’applique. Remplissez alors les cases 7ZA à 7NW pour la première prolongation (années 10 à 12), ou 7XI à 7KO pour la deuxième (années 13 à 15). Précision : en première année de renouvellement, déclarez le montant investi et non la réduction d’impôt. Pensez aussi à compléter un nouvel engagement de location et à cocher la demande d’avantage fiscal.

- Pensez au report du solde de réduction d’impôt non imputé. Les montants non utilisés qui figuraient dans la case 7LG de votre dernier avis fiscal doivent être transférés en 7MR pour les neuf premières années, en 7YI à 7ZL pour la première extension, et en 7KA à 7KD pour la seconde.

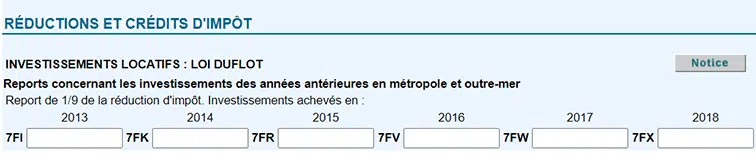

- Dispositif Duflot

- Pour ce régime, saisissez le montant de la réduction d’impôt dans la case correspondant à l’année d’investissement, entre 7FI et 7FX, comme lors des années précédentes.

- Dispositif Pinel

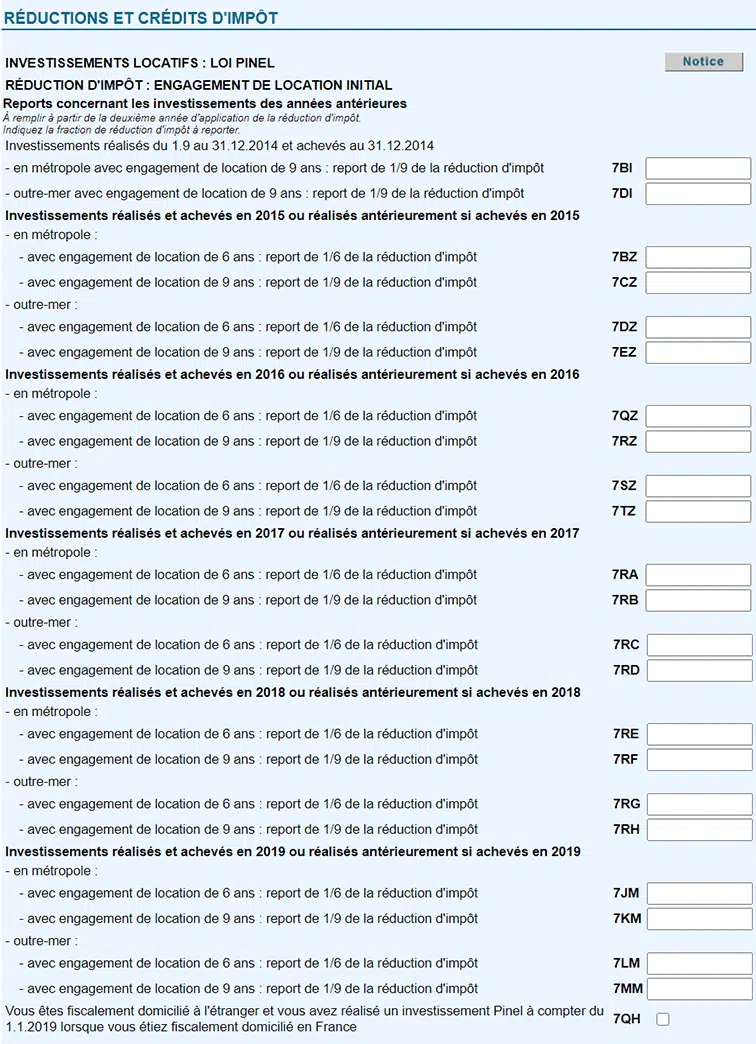

- Si votre engagement Pinel porte sur les 6 premières années, indiquez le montant de la réduction d’impôt dans l’une des cases situées entre 7BI et 7MM.

- En cas de prolongation au-delà de la sixième année, reportez le montant investi (et non la réduction d’impôt) dans les cases 7RR ou 7RS. Complétez à nouveau un engagement de location, cochez l’avantage fiscal demandé. Cette procédure n’est valable que pour les investissements réalisés entre le 1er septembre et le 31 décembre 2014 pour la durée initiale de six ans.

Chaque étape de la déclaration Pinel, Duflot ou Scellier suit une logique stricte, mais l’enjeu est limpide : garantir sereinement votre réduction d’impôt et éviter toute mauvaise surprise. Ceux qui maîtrisent ce rituel annuel savent que l’administration fiscale n’accorde ni rattrapage facile, ni indulgence en cas d’erreur. Une case oubliée, et l’avantage s’évapore. L’expérience montre que quelques minutes d’attention font la différence entre un investissement optimisé et un rendez-vous manqué avec la défiscalisation. À chacun de tracer sa route, chiffres en main, vers une fiscalité mieux maîtrisée.